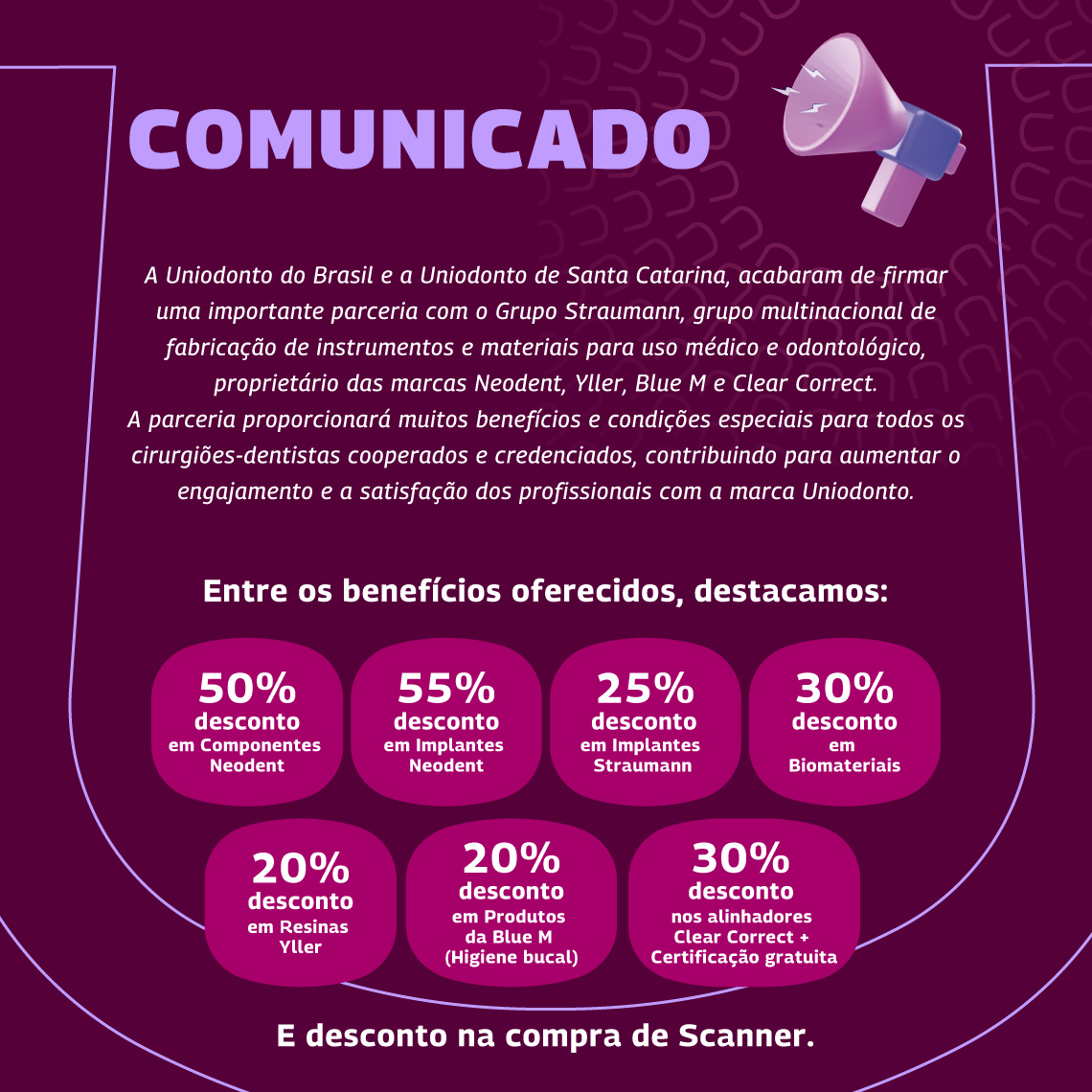

Clique Aqui e veja como entrar em contato com o gestor do CNES da sua cidade.

Clique nos links (fichas 1, 2, 3 e 15) abaixo e abra estes arquivos, imprima e preencha conforme solicitado e em seguida leve diretamente a SECRETARIA DE SAÚDE de seu Município.

Maiores informações poderão ser obtidas diretamente no site CNES (Como se cadastrar e obter o número de CNES) ou diretamente na Secretaria de Saúde de seu município ou até mesmo a Secretaria Estadual de Saúde.

Exclusividade do Cirurgião Dentista (prestador) em Convênios

O Ministério da Saúde, mais especificamente, a Agência Nacional de Saúde Suplementar baixou uma resolução que trata da exigência de exclusividade por parte de uma determinada operadora, sobre um prestador de serviço (leia-se aqui Cirurgião Dentista).

RESOLUÇÃO RDC Nº 24 DE 13 DE JUNHO DE 2000

O Ministério da Saúde e a ANS (Agência Nacional de Saúde Suplementar) baixaram resolução e publicada no Diário Oficial da União em 16 de junho do corrente ano, onde fala claramente no seu Capítulo I (Das Penalidades) seção I (Das multas pecuniárias), o seguinte:

"Artigo 4º - Constitui infração, punível com multa pecuniária no valor de R$ 25.000,00 (vinte e cinco mil reais): I-exigir exclusividade do prestador de serviço II-restringir, por qualquer meio, a liberdade do exercício da atividade profissional do prestador de serviço".

Isto significa na prática, que nenhuma empresa operadora de planos de assistência à saúde pode proibir um determinado prestador de serviço (no nosso caso, os Cirurgiões Dentistas) a atender beneficiários deste ou daquele convênio. Uma operadora não pode exigir exclusividade, proibindo por exemplo, de um determinado profissional atender convênios de outra operadora. Na verdade, para os Cooperados da Uniodonto nada muda, pois sempre foi a política desta Cooperativa, permitir e dar a liberdade ao cooperado prestar serviço a qualquer beneficiário de qualquer empresa de assistência odontológica.

"Artigo 5º - Constitui infração, punível com multa pecuniária no valor de R$ 35.000,00 (trinta e cinco mil reais): XII - comercializar, ofertar ou propor planos privados de assistência à saúde, de forma direta ou indireta por pessoa interposta, sem prévio registro no produto na ANS".

Entenda-se que ninguém pode comercializar planos sem estar devidamente legalizado junto a ANS e também, que nenhum profissional pode prestar serviço a uma operadora (convênio) sem registro na Agência Nacional de Saúde Suplementar. Portanto, colega "abra o olho" quando for solicitado para atender determinado convênio com exclusividade ou mesmo prestar serviço para uma empresa operadora de saúde irregular. Você pode ser autuado. Mas fique tranqüilo, a Uniodonto está de conformidade com a Lei em todas as suas exigências.

Para ler mais sobre resoluções portarias etc, consulte a página da ANS cujo endereço mais específico é www.ans.gov.br

COOPERADO - PESSOA FÍSICA

Para um melhor esclarecimento de como funciona este recolhimento a favor do IR, veja a tabela abaixo. Todos os valores creditados ao cooperado pela Uniodonto devem ser declarados na sua Declaração Anual para a Receita Federal. Todos os valores retidos a favor do Imposto de Renda (quando existir) devem ser declarados e podem ser compensados no ato de fazer a Declaração Anual do Imposto de Renda.

Tabela- A tabela vale a partir de JANEIRO de 2026.

Esta tabela continua sendo usada para o cálculo inicial do imposto antes da aplicação dos novos descontos de 2026. A tabela antiga não foi totalmente extinta. O que aconteceu foi uma sobreposição. Consulte seu contador para maiores informações.

2-COOPERADO - PESSOA JURÍDICA

Não existe uma tabela, mas sim, um valor fixo. A alíquota aplicada é sempre de 1,5% sobre o valor faturado.

Também incide sobre os rendimentos da Pessoa Jurídica as retenções correspondentes ao CSLL ( 1%), PIS (0,65%) e COFINS (3%).

INSS - RETENÇÃO NA FONTE PAGADORA

INSS - RETENÇÃO SOBRE A PRODUÇÃO DO COOPERADO

Medida provisória 83, decreto 4729 de 13/06/2003 Governo Federal e IN nº 87 de 27/03/03 e IN nº 89 de 13/06/03 do INSS - retenção a favor do INSS de 11% ou 20% sobre o faturamento / produção quando se tratar de pagamentos de pessoa jurídica para pessoa física. Para um melhor esclarecimento de como funciona este recolhimento a favor do INSS, veja os exemplos e explicações abaixo.

- COOPERADO - PESSOA FÍSICA

Em razão da edição, pela Receita Federal do Brasil, do Ato Declaratório Interpretativo nº 5 e o Ato Declaratório Executivo nº 14 (datado de 25 de maio de 2015), a alíquota de retenção da contribuição previdenciária do cooperado no caso de atendimento de beneficiários advindos de contratos com pessoas jurídicas, passou de 11% para 20 %.

Isso significa que não existe mais distinção de alíquota de retenção, de 11% ou 20%, conforme a origem do contrato do beneficiário (pessoa jurídica ou pessoa física, respectivamente).

Agora, Toda a retenção será de 20% do valor da produção cooperada, respeitado o limite do salário contribuição (hoje: R$ 8.475,55).

Exemplos - valores baseados no teto máximo - R$ 8.475,55

Atenção: Os valores aqui demonstrados sofrerão alteração sempre que o INSS mudar o valor do teto máximo de contribuição.

Esta retenção a favor do INSS se trata de cumprimento de obrigação legal pela UNIODONTO, que é a responsável tributária, e não uma opção da cooperativa.

O cooperado que tenha recebimento em mais de uma fonte pagadora (outra pessoa jurídica) poderá apresentar à UNIODONTO a respectiva comprovação de retenção para abatimento no pagamento da produção da cooperativa (vide Item B- parágrafos 1,2,3 e 4).

A-TIRE SUAS DÚVIDAS:

01 - CONTRIBUO NO CONSULTÓRIO SOBRE O TETO MÁXIMO ATRAVÉS DO CARNÊ. E AGORA?

Se já contribui sobre o teto máximo em seu consultório através do carnê, agora você deverá observar o valor faturado e que foi retido pela UNIODONTO. Calcule a diferença entre o valor que você recebeu da UNIODONTO e o teto máximo permitido. Se existir diferença, você complementará esta através do carnê, calculando 20% sobre a diferença.

02 - CONTRIBUO NO CONSULTÓRIO SOBRE UM DETERMINADO VALOR ENTRE O MÍNIMO E O MÁXIMO ATRAVÉS DO CARNÊ. E AGORA?

Se já contribui sobre um determinado valor entre o mínimo e o máximo em seu consultório através do carnê, agora você deverá observar o valor faturado e que foi retido pela UNIODONTO. Se o valor faturado e retido pela UNIODONTO for igual ao limite do teto máximo, não precisa pagar mais nada através do seu carnê. Se for menor, você complementa através do carnê calculando 20% sobre a diferença.

03 - CONTRIBUO NO CONSULTÓRIO SOBRE O VALOR MÍNIMO ATRAVÉS DO CARNÊ. E AGORA?

Se já contribui sobre o valor mínimo em seu consultório através do carnê, agora você deverá observar o valor faturado e que foi retido pela UNIODONTO. Se o valor faturado e retido pela UNIODONTO for igual ao limite do teto máximo, não precisa pagar mais nada através do seu carnê. Se for menor, você complementa através do carnê calculando 20% sobre a diferença.

04 - TENHO EMPREGO(S) ONDE É EFETUADA A RETENÇÃO NA FONTE. O QUE DEVO FAZER?

Se você tem um emprego onde o valor recebido é fixo e sofre a retenção do INSS, você deverá enviar para a UNIODONTO uma declaração em papel timbrado da empresa, onde constar seu nome, CPF, número da sua inscrição junto ao INSS e ou o seu número junto ao PIS/PASEP, o valor que você recebe mensalmente e o valor retido em favor do INSS. Esta declaração deve ser assinada e datada pelo responsável na empresa. Lembre-se de informar a UNIODONTO quando ocorrer alteração do seu salário.

Atenção: declarações onde conste a expressão "PELO TETO MÁXIMO" ou similar não assumem automaticamente o novo teto pois estão baseados no valor do teto na data em que foram emitidas (vide maiores detalhes abaixo - comprovantes de retenção de outras fontes). Este tipo de declaração / documento é válido por somente 06 meses.

Findo este prazo, deve ser enviada nova declaração/ documento.

05 - RECEBO DE VÁRIOS CONVÊNIOS. COMO DEVO PROCEDER?

No caso de receber de várias fontes, o que vale é a soma de todas as retenções que não deve ultrapassar o teto máximo de contribuição. No recibo que você recebe da UNIODONTO, consta o valor que está sendo creditado bem como a retenção feita a favor do INSS. Apresente este comprovante a(s) outra(s) fonte(s) pagadora(s). Você também pode enviar o comprovante de outras fontes para a UNIODONTO fazer o acerto. Mas neste caso, muita atenção - o que vale é o mês de referência e não a data do pagamento. Exemplo: a UNIODONTO paga no no dia 12 de cada mês o faturamento referente ao mês anterior (no caso o mês anterior é o mês de referência - vide maiores detalhes abaixo - comprovantes de retenção de outras fontes).

06 - POSSO OPTAR PELO RECOLHIMENTO SOBRE O TETO EM UMA SÓ FONTE PAGADORA?

Sim, você pode optar pela retenção do teto máximo em uma só fonte pagadora desde que você tenha o seu consultório e no mínimo mais um emprego e um convênio ou seu consultório e mais dois convênios. Neste caso, você deverá escolher um convênio e fazer uma carta declaração para este convênio autorizando o mesmo a fazer a retenção pelo teto máximo. Além desta carta, deverá fazer mais uma carta declaração para cada um dos outros convênios informando que a retenção será feita pelo teto máximo no convênio que você indicou (lembre-se que as cartas para os outros convênios devem ter a anuência do convênio que fará a retenção pelo teto).

Os modelos destas cartas estão disponíveis em nossos escritórios.

07 - JÁ ESTOU APOSENTADO. TAMBÉM SERÁ APLICADA A RETENÇÃO?

O Cooperado aposentado (por qualquer tipo de previdência) que recebe honorários de qualquer convênio, também sofrerá a retenção.

08 - JÁ CONTRIBUO PARA PREVIDÊNCIA PÚBLICA ESPECIAL. TAMBÉM SERÁ APLICADA A RETENÇÃO?

Todo cooperado que contribui para previdências públicas especiais tipo prefeituras, estado, união, exército etc e etc, que recebam de qualquer pessoa jurídica através de convênios, credenciamentos e outros, também estão sujeitos a retenção. Como vantagem você também terá direito a aposentadoria e demais benefícios do INSS de acordo com o valor de suas contribuições.

09 - JÁ CONTRIBUO PARA PREVIDÊNCIA PRIVADA. TAMBÉM SERÁ APLICADO A RETENÇÃO ?

Sim, também nesta situação existirá a retenção A contribuição para a previdência privada não é obrigatória, é uma opção para complementar sua aposentadoria.

10 - OS VALORES RECOLHIDOS PODEM SER DESCONTADOS DO IMPOSTO DE RENDA ?

Sim, até o presente momento os valores recolhidos para a previdência oficial podem ser deduzidos na sua Declaração de Ajuste Anual do Imposto de Renda. Existe um campo próprio para este fim na declaração.

11 - A UNIODONTO VAI INFORMAR O VALOR RECOLHIDO ?

Sim. A UNIODONTO informará no seu recibo mensal o valor recolhido bem como quando enviar a sua DIRF (anual).

12 - FOI REALIZADA RETENÇÃO ACIMA DO TETO MÁXIMO NESTE MÊS. O QUE DEVO FAZER ?

Converse com seu contador ou procure diretamente o INSS para obter a orientação de como montar um processo solicitando a devolução dos valores pagos a mais.

13 - ESTA MEDIDA SE APLICA SOMENTE NOS CASOS DE COOPERATIVA ?

Não, está medida se aplica a todos os pagamentos realizados de pessoa jurídica para pessoa física, ou seja, qualquer convênio que o colega tiver, fará esta retenção.

B-ATENÇÃO

-isento: o Cooperado está isento de contribuir com o carnê individualmente quando o total de sua remuneração mensal recebida pelos serviços prestados a uma ou mais empresas for igual ao limite máximo do salário de contribuição;

-facultado: o Cirurgião Dentista está facultado a contribuir com o carnê individualmente quando o valor total da sua remuneração mensal recebida pelos serviços prestados a uma ou mais empresas for igual ou maior que o limite mínimo do salário de contribuição;

-obrigatório: o Cirurgião Dentista é obrigado a contribuir com o carnê individualmente quando o valor da o total da sua remuneração mensal recebida pelos serviços prestados a uma ou mais empresas for inferior ao limite mínimo do salário de contribuição;

Alertamos que os valores retidos pela Cooperativa que foram menores que o mínimo exigido pelo INSS e caso o contribuinte individual não tenha complementado, não irão aparecer quando da solicitação de qualquer benefício por parte do segurado.

Portanto, o contribuinte individual é obrigado a complementar diretamente a contribuição até no mínimo ao valor mínimo mensal do salário de contribuição, quando as remunerações recebidas no mês, por serviços prestados a pessoas jurídicas, for inferior a este.

C-COMPROVANTES DE RETENÇÃO EM OUTRA(S) FONTE(S)

01 - Comprovantes mensais como autônomos (outros convênios)

-Enviar seus comprovantes de retenção do INSS de outras fontes até o dia 02 de cada mês. Após esta data, não será mais possível o lançamento dos mesmos.

-Observe a data de referência. Exemplo: mês de referência 12-2011 - vale somente para o faturamento UNIODONTO referente também ao mês 12-2011. Comprovante de referência 10-2011 não serve mais.

-O simples envio de comprovante mensal não significa que não haverá desconto pela UNIODONTO. Tal fato só ocorre quando o comprovante tiver valor igual ou acima do teto do INSS (vide valor do teto acima).

02 - Declaração de rendimentos fixos mensais (vínculo empregatício)

-Declarações emitidas por entidades/empresas tem prazo de validade de seis meses desde que não façam referência a um mês específico.

-Fique atento quando o salário mínimo mudar, pois também o valor do teto máximo de contribuição mudará.

-Lembre-se de conferir se seu salário também sofreu alterações. Em caso afirmativo, o colega deve providenciar nova declaração da empresa com a qual mantém vínculo empregatício e enviar para a UNIODONTO.

-Declaração que tenha vindo com a expressão "RETENÇÃO PELO TETO" ou similar, deve ficar atento caso mude a tabela de retenção do INSS. Declarações como esta não assumem o novo teto uma vez que estão baseadas no valor do teto na data em que foram emitidas.

-O simples envio de declaração não significa que não haverá desconto pela UNIODONTO. Tal fato só ocorre quando o comprovante tiver valor igual ou acima do teto do INSS (vide valor do teto acima).

-Este tipo de declaração /tem validade de 06 meses e findo este prazo, deve ser envaida nova declaração.

3 - COOPERADO / CLINICA COOPERADA - PESSOA JURÍDICA

Não existe nenhum valor a reter para o INSS sobre a pessoa jurídica.

As clínicas credenciadas estão sujeitas a todos os impostos e tributos definidos para PJ.

INSS, SUAS CONTRIBUIÇÕES e BENEFÍCIOS

A UNIODONTO-SC vem esclarecer e principalmente, alertar a seus cooperados sobre as contribuições ao INSS e sobre a solicitação de benefícios tais como auxílio doença, maternidade e ou aposentadoria.

A MP 83/02, Decreto 4729/03, IN 87/03 e IN nº 89/03 do INSS – tratam da retenção a favor do INSS.

Continuando, ainda de acordo com a Lei nº 10.666/03 e Instruções Normativas posteriores as empresas e cooperativas são obrigadas a reter sobre o faturamento do cooperado a contribuição previdenciária do Contribuinte Individual a seu serviço.

O Ato Declaratório Interpretativo nº 5 e o Ato Declaratório Executivo nº 14 datado de 25 de maio de 2015 editado pela Receita Federal, a alíquota de retenção da contribuição previdenciária do cooperado no caso de atendimento de beneficiários advindos de contratos com pessoas jurídicas, passou de 11% para 20 %. Isso significa que não existe mais distinção de alíquota de retenção, de 11% ou 20%, conforme a origem do contrato do beneficiário (pessoa jurídica ou pessoa física, respectivamente).

Agora, Toda a retenção será de 20% do valor do produção cooperado, respeitado o limite do salário

-contribuição (hoje: R$ 6.433,57).

Chamamos a atenção para as seguintes situações:

-isento: O Cooperado está isento de contribuir / complementar a contribuição ao INSS individualmente quando o total de sua remuneração mensal recebida pelos serviços prestados a uma ou mais empresas for igual ao limite máximo do salário de contribuição;

-facultativo: O Cooperado está facultado a contribuir / complementar a contribuição ao INSS individualmente quando o valor total da sua remuneração mensal recebida pelos serviços prestados a uma ou mais empresas for igual ou maior que o limite mínimo do salário de contribuição;

-obrigatório: O Cooperado é obrigado a contribuir /complementar a contribuição ao INSS individualmente quando o valor da o total da sua remuneração mensal recebida pelos serviços prestados a uma ou mais empresas for inferior ao limite mínimo do salário de contribuição.

Alertamos que os valores retidos pela Cooperativa que forem menores que o mínimo exigido pelo INSS e caso o contribuinte individual não tenha complementado, não irão aparecer quando da solicitação de qualquer benefício por parte do segurado.

Portanto, o contribuinte individual (Cooperado) é obrigado a complementar diretamente a contribuição até no mínimo ao valor mínimo mensal do salário de contribuição, quando as remunerações recebidas no mês, por serviços prestados a pessoas jurídicas, for inferior a este.

Diretoria da UNIODONTO-SC

PPP - PERFIL PSICOGRÁFICO PREVIDENCIÁRIO

O Cirurgião Dentista ao solicitar a aposentadoria junto ao INSS deverá obrigatoriamente apresentar um documento chamado PPP (perfil psicográfico previdenciário) baseado na sua atividade e instalações do seu local de trabalho.

Para obter este documento (vide modelo anexo) o Cirurgião Dentista deverá contratar um engenheiro de segurança do trabalho ou médico do trabalho para que este faça um laudo específico de sua atividade e instalações. O laudo deve ser feito baseado no local de trabalho (consultório) do cirurgião dentista. Baseado no laudo, o documento (PPP) deverá ser preenchido preferencialmente por um contador, por quem emitiu o laudo ou pelo próprio Cirurgião Dentista.

Quando o Cirurgião Dentista exerce sua profissão em algum local como por exemplo, um emprego, o empregador deverá fornecer este documento.

A UNIODONTO-SC não fornece este documento porque não tem como fazê-lo já que o cooperado Cirurgião Dentista não trabalha em instalações próprias (consultórios) da cooperativa. O vínculo entre a Cooperativa e o Cirurgião Dentista é de cooperado, ou seja, coproprietário através da participação de sua cota parte.

Faça o download da INSTRUÇÃO NORMATIVA Nº 85 no ícone abaixo:

Responsabilidade e dano moral para o CIRURGIÃO DENTISTA

Os profissionais da área da saúde, principalmente médicos e dentistas, freqüentemente estão sendo acionados na justiça por pacientes que buscam indenizações por danos materiais e morais decorrentes de problemas surgidos em tratamentos, cirurgias ou outro tipo de serviços prestados.

A responsabilidade do dentista em problemas havidos no tratamento odontológico é do tipo subjetiva, ou seja, depende da prova da culpa, o que significa dizer que o dentista somente poderá ser responsabilizado se ficar comprovado que o dano no paciente foi provocado pela sua imperícia, imprudência ou negligência. Esta prova geralmente é produzida nos processos por meio de perícia técnica, ou por meio de documentos, ou ainda por depoimentos de testemunhas.

Esta regra comporta excessão no caso de algumas especialidades, como a Ortodontia, onde as decisões judiciais têm considerado que a culpa é do tipo objetiva, ou seja, independe de ter o profissional agido ou não com culpa, onde a simples existência do dano importa na indenização, isto porque se entende que na Ortodontia o dentista promete um determinado resultado ao paciente, tratando-se portanto de obrigação de resultado, da mesma forma como, na área médica, é tratada a especialidade da cirurgia plástica.

As ações de indenização por danos morais, geralmente têm por argumento a dor física e psíquica suportada pelo paciente em virtude de um erro no tratamento odontológico, ou ainda a perda de um dente sadio, lesões nos nervos faciais, na língua, ou algum tipo de dano que cause um sentimento de revolta, perda ou que pelo menos resulte em uma piora da situação clínica do paciente depois de terminado o tratamento.

Diante destas situações a que todos os profissionais estão sujeitos e diante da presença cada vez maior das ações de indenização, os dentistas têm procurado tomar alguns cuidados que podem ajudar na sua defesa em uma eventual demanda judicial ou diminuir o prejuízo monetário que possam vir a ter.

Sem dúvida o maior cuidado é o zelo profissional. No entanto sabe-se que, mesmo o dentista tomando todo o cuidado e cautela, podem resultar problemas na realização do tratamento, e em vista disto, principalmente os dentistas especialistas podem, em caso de maior complexidade do tratamento, firmar com o paciente um contrato onde esteja prevista a possibilidade de insucesso do tratamento ou alguma causa que possa depois vir a ser considerada um dano ao paciente. Outra providência que pode ser tomada pelo dentista, no sentido de prevenção, é a contratação de seguro, sendo que muitas empresas seguradoras já dispõem de planos que cobrem danos materiais e morais em casos de condenação em ações de responsabilidade civil.

De toda forma, deve o dentista estar ciente de que pode vir a ser acionado por pacientes que se sintam vítimas de danos morais, materiais e até estéticos, sendo importante que todos os tratamentos sejam devidamente documentados e, em casos mais complexos, seja o paciente devidamente informado sobre eventuais complicações que possam surgir, sendo aconselhável redigir um termo com a assinatura e anuência do mesmo.

O artigo é assinado por Jorge Stoeberl, advogado graduado pela FURB e pós-graduado em nível de especialização no Direito Processual Civil também pela FURB. O profissional atua junto a Marco Antônio Ewald Advogados Associados S/C, da cidade de Blumenau/SC.

Atividades privativas do THD - O parecer do PROJUR

A Uniodonto encaminhou ofício a PROJUR - Procuradoria Jurídica do CRO/SC- visando obter esclarecimentos acerca das atividades privativas do THD - Técnico em Higiene Bucal. A resposta da entidade em síntese você confere abaixo:

"Analisando o ofício encaminhado pela Uniodonto, elucidamos a questão sob a luz das normas que regulamentam a atividade pelo Conselho Federal de Odontologia, constantes na "Consolidação das Normas para Procedimentos nos Conselhos de Odontologia", Resolução 185, alterada pela Resolução 209/97, em seu capítulo IV: Atividades Privativas do THD:

Artigo 10. O exercício das atividades privativas do técnico em higiene dental só é permitido com a observância no disposto nestas normas.

Artigo 11. Para se habilitar ao registro e à inscrição como THD, o interessado deverá ser portador de diploma ou certificado que atenda integralmente o disposto no parecer no. 460/75, aprovado pela Câmara de 1o. e 2o. graus do Conselho Federal de Educação.

Parágrafo 1º. Poderá exercer também, no território nacional, a profissão de THD, o portador de diploma ou certificado expedido por escola estrangeira devidamente revalidado.

Parágrafo 2º. A inscrição do cirurgião dentista no Conselho regional como THD somente poderá ser efetivada mediante apresentação de certificado ou diploma que comprove a respectiva titulação.

Artigo 12. Compete ao THD, sempre sob supervisão, com a presença física do cirurgião dentista, na proporção máxima de um CD para cinco THD´s, além das de atendente de consultório dentário, as seguintes atividades:

a) participar do treinamento de atendentes de consultórios dentários;b) colaborar nos programas educativos da saúde bucal; c) colaborar nos levantamentos e estudos epidemiológicos como coordenador, monitor e anotador; d) educar e orientar os pacientes, ou grupos de pacientes, sobre prevenção e tratamento das doenças bucais; e) fazer demonstrações de técnicas de escovação; f) responder pela administração de clínicas; g) supervisionar, sob delegação, o trabalho dos atendentes de consultório dentário; h) fazer tomada e revelação de radiografias intra-orais; i) realizar teste de vitalidade pulpar; j) realizar a remoção de indutos, placas e cálculos supragengivais; k) executar a aplicação de substâncias para a prevenção da cárie bucal; l) Inserir e condensar substâncias restauradoras; m) polir restaurações, vedando-se a escultura; n) proceder limpeza a antissepsia do campo operatório, antes e após os atos cirúrgicos; o) remover suturas; p) confeccionar modelos; q) preparar moldeiras.

Artigo 13. É vedado ao THD:

a) exercer atividade de forma autônoma; b) prestar assistência, direta ou indiretamente, a paciente sem a indispensável supervisão do cirurgião dentista; c) realizar procedimentos diferentes dos discriminados no artigo 12; d) fazer qualquer tipo de propaganda de seus serviços.

Esclarecendo ainda que os artigos 14, 15, 16 e 17 também contém normas adicionais à delimitação da atividade do THD, encerramos concluindo que, com base nos dispositivos legais acima expressos, é terminantemente proibida a atuação de THD sem a presença física do Cirurgião-Dentista."

O parecer é assinado por Kátia Regina dos Anjos, Procuradora Jurídica CRO/SC.